Droit du sport,

Les intérêts de la filialisation des associations

Par Guillaume GHESTEM, Avocat, Victoria DREZE, Juriste, et Cassandra MARTIN, Apprentie juriste.

Photo by Oleksii S on Unsplash

Précédemment, le cabinet a exposé les intérêts de la sectorisation. Dans la continuité, nous vous proposons d’étudier la filialisation.

La filialisation est la possibilité pour une association loi 1901 de transférer ses activités, plus particulièrement les activités lucratives, à une entité juridique distincte : une société. Cette démarche est communément appelée le passage en société.

Les pouvoirs publics confirment et encouragent la possibilité de création d’une société filiale par une association[1]. A titre d’exemple, il est depuis peu possible pour une ligue sportive professionnelle de constituer une société (Article L333-2-1 du Code du sport).

Dans le secteur sportif, la filialisation de l’association peut résulter d’une obligation ou d’une faculté.

La loi[2] oblige les associations sportives à constituer une société commerciale :

- Si leurs recettes liées à l’organisation de manifestations sportives payantes sont supérieures à 1 200 000 euros.

OU

- Si la rémunération des sportifs employés par l’association excède 800 000 euros.

Les recettes comprennent le montant hors taxes de l’ensemble des produits des manifestations payantes organisées par l’association[3].

Le montant des rémunérations est constitué par l’ensemble des salaires, primes, vacations, avantages en espèces ou en nature, habituels ou exceptionnels, reçus par les sportifs employés par l’association. Il ne comprend pas les charges fiscales et sociales afférentes à ces rémunérations[4]. Etant précisé que seules les rémunérations des sportifs sont prises en compte, ainsi, par exemple, les rémunérations des entraineurs n’entrent pas dans le calcul de ce seuil.

Pour apprécier le dépassement des seuils, la moyenne des 3 derniers exercices comptables est prise en compte.

Toutefois en deçà des seuils, une association sportive peut constituer une société sportive. Les raisons peuvent être diverses, par exemple :

- L’association ne souhaite ou ne peut pas sectoriser ses activités lucratives (elles sont par exemple prépondérantes).

- Le projet de développement du club notamment sportif conduit les dirigeants de l’association à souhaiter constituer une société sportive.

- Une association ne peut pas partager ses bénéfices, ainsi, la constitution d’une société peut illustrer la volonté de permettre à des investisseurs, notamment privés, de s’intégrer dans le club.

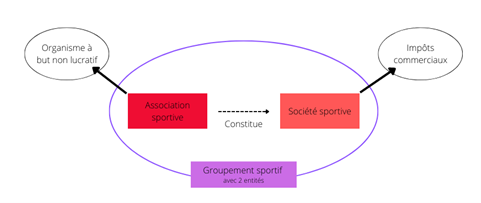

La constitution d’une société sportive permet la transformation de l’association sportive en véritable groupement sportif. En effet, le groupement est constitué au minimum de 2 entités distinctes : l’association et la société sportive.

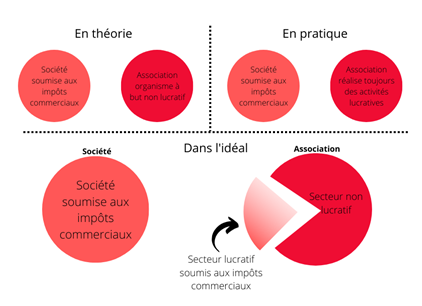

Il convient de noter que l’association continue d’exister et gère, a minima, le secteur amateur, non lucratif, du club.

Toutefois, l’association sportive, qui aura transféré les activités lucratives à la société, peut continuer d’exercer de telles activités. Par exemple, si l’association, actionnaire de la société sportive, perçoit des bénéfices, ceux-ci seront considérés comme une activité lucrative.

Dans cette situation, une sectorisation de l’association demeure nécessaire. Cette dernière serait d’autant plus intéressante si l’association ne pouvait se sectoriser, avant la filialisation, en raison du caractère prépondérant de ses activités lucratives.

D’un point de vue sportif, la constitution d’une société sportive peut être rendue obligatoire pour participer à certaines compétitions. Ainsi, dans le mouvement de professionnalisation du sport, la filialisation de l’association est une étape fondamentale.

Par exemple, pour participer aux compétitions organisées par la LFP (football), une société sportive doit avoir été constituée par les associations sportives affiliées à la FFF[5]. Il en est de même pour les clubs souhaitant participer à la Synerglace Ligue Magnus[6] (hockey sur glace).

La présence du groupement sportif présente des avantages notamment sur le financement.

En effet, l’association sportive est la seule structure du groupement à pouvoir percevoir du mécénat. Cet organisme à but non lucratif est également financé par des subventions publiques.

Toutefois, au même titre que l’association sportive, la société sportive peut, pour des missions d’intérêt général, percevoir des subventions publiques[7]. Le Code du sport prévoit les missions d’intérêt général[8] pouvant faire l’objet de telles conventions ainsi que le montant maximum de ces subventions[9]. Ces missions concernent notamment la participation de la société à des actions d’éducation, d’intégration ou de cohésion sociale.

De surcroit, les collectivités territoriales peuvent verser, aux sociétés sportives, des sommes en exécution de contrats de prestation de services, ou de toute convention dont l’objet n’entre pas dans le cadre des missions d’intérêt général[10]. Ces sommes sont toutefois doublement limitées à 30 % du total des produits du compte de résultat de l’année précédente de la société dans la limite de 1, 6 million d’euros par saison sportive[11].

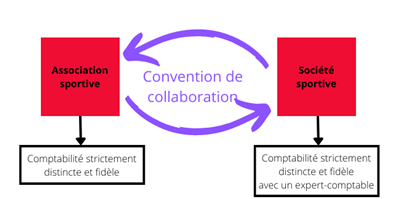

Il est important de préciser qu’en cas de filialisation de l’association par la constitution d’une société sportive, ces deux entités juridiques doivent avoir une comptabilité distincte représentant fidèlement leurs situations. Leurs relations sont par ailleurs encadrées par une convention de collaboration conclue entre l’association et la société sportive qu’elle a constituée. Cette convention vous sera présentée dans un prochain article.

Pour conclure, que la filialisation de l’association soit obligatoire ou seulement souhaitée par les dirigeants, celle-ci constitue une étape fondamentale dans la professionnalisation de ses activités. Même si celle-ci peut révéler certaines contraintes telles que le non recours à des bénévoles par la société sportive, elle revêt certains intérêts notamment d’un point de vue fiscal ou de structuration interne des activités.

[1] Diverses instructions fiscales : Instr. 15 sept. 1998, BOI 4 H-5-98 ; Instr. 16 févr. 1999, BOI 4 H-1-99 ; Instr. 18 déc. 2006, BOI 4 H-5-06

[2] Article L122-1 Code du sport

[3] Article R122-2 Code du sport

[4] Article R122-3 Code du sport

[5] Article 101 Règlement administratif 2022/2023 de la Ligue de Football Professionnel

[6] Article 1 Règlements généraux de la Synerglace Ligue Magnus de la Fédération Française de Hockey sur Glace 2022/2023

[7] Article L113-2 Code du sport

[8] Article R113-2 Code du sport

[9] Article R113-1 Code du sport : maximum 2,3 millions d’euros pour chaque saison sportive de la discipline concernée

[10] Article L113-3 Code du sport

[11] Article D113-6 Code du sport