Droit du sport,

La Holding sportive : un intérêt grandissant !

Par Guillaume GHESTEM, Avocat, Victoria DREZE et Cassandra MARTIN, juristes.

Photo de Emma Dau sur Unsplash

L’industrie du sport est structurellement déficitaire. En France, les clubs de sports, y compris professionnels, n’échappent pas à cette règle. A titre d’exemple, à l’exception de la saison 2021/2022, depuis la création de la division du TOP 14, le résultat net cumulé des clubs participants était négatif (perte).

Pour les clubs sportifs, il apparaît donc important de développer des activités parallèles aux activités sportives afin de pérenniser leur situation économique et financer leurs projets. Ce développement économique doit s’accompagner d’une structuration juridique adéquate et réfléchie.

Comme nous avons déjà pu le développer dans notre article « Les intérêts de la filialisation des associations », la création d’une société sportive est une étape fondamentale dans la professionnalisation des activités d’un club sportif.

Il nous apparaît intéressant de développer l’idée selon laquelle un montage juridique par la création d’un groupe de sociétés et par la présence d’une Holding puisse favoriser le développement économique des clubs.

Un groupe de sociétés se définit comme un ensemble constitué par plusieurs sociétés, qui bien que juridiquement indépendantes, forme une même unité économique en raison de liens financiers étroits et capitalistiques.

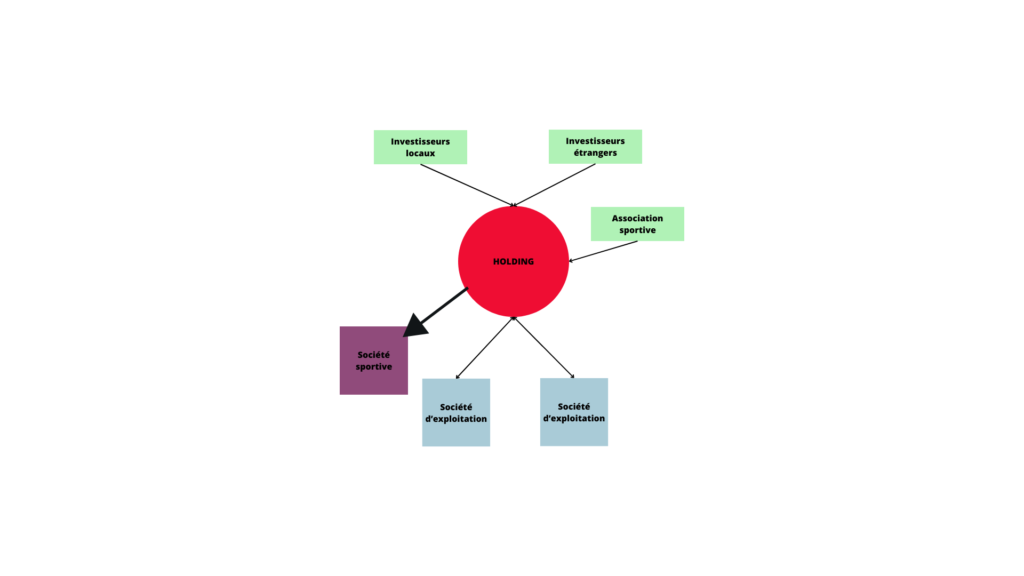

La Holding est la société qui a pour objet principal la détention et la prise de participation au capital d’autres sociétés. Métaphoriquement, la Holding est l’araignée autour de laquelle une toile (de sociétés) se tisse.

Se pose la question de savoir en quoi cette structuration juridique apporte des garanties complémentaires s’agissant du développement d’un club et de ses activités.

Les intérêts sont multiples et peuvent être développés comme suit :

- Le développement de diverses activités par la prise de participation de la Holding

Une Holding souhaitant diversifier ses activités peut constituer différentes sociétés afin de les exploiter. Ces sociétés sont dénommées des sociétés d’exploitation.

Dans ce système, l’activité sportive peut être gérée par une société d’exploitation (la société sportive) qui aura pour unique objet la gestion de la division sportive professionnelle du club et éventuellement la formation.

D’autres filiales peuvent être créées afin de gérer l’exploitation d’activités lucratives permettant de financer le groupe de sociétés et, en conséquence, l’activité sportive.

Afin de créer un groupe de société uni autour d’une même identité, d’un même projet et de mêmes objectifs, la Holding détient une place importante. En effet, elle peut être le maillon qui unit les sociétés d’exploitation, cela en ayant des participations dans le capital social desdites sociétés et en animant le groupe.

La participation peut être plus ou moins importante. Toutefois, dans l’objectif de créer un véritable groupe et de contrôler les sociétés d’exploitation, il est intéressant que la Holding détienne une part conséquente du capital social des sociétés d’exploitation voire qu’elle en soit l’unique détentrice.

En effet, des régimes fiscaux avantageux peuvent être mis en application dans le cas d’un groupe de société.

Lorsque la Holding détient 95% du capital de ses filiales, elle peut opter pour le régime de l’intégration fiscale. La Holding sera ainsi seule redevable de l’impôt sur les sociétés sur l’ensemble des résultats des sociétés qui figurent dans le périmètre de cette intégration.

Lorsque la Holding détient 5% du capital de ses filiales, le régime mère-fille peut être mis en œuvre. Il vise à éviter la double imposition qui pèserait sur les dividendes qu’elle reçoit. En effet, ces derniers ont déjà supporté l’impôt sur les sociétés lors de leur réalisation par les filiales. Le régime mère-fille permet ainsi d’exclure les dividendes reçus par la Holding de son résultat imposable.

Par ailleurs, la diversification des activités au sein de diverses structures juridiques permet, lorsqu’une activité se révèle trop déficitaire, la liquidation de cette activité, sans impacter la société exploitant l’activité sportive du club.

Etant des sociétés distinctes, elles ont deux comptabilités distinctes. Sans lien capitalistique entre ces sociétés sœurs, la disparition de l’une n’impacte pas les autres.

2. Une participation au sein de la Holding afin de ne pas bouleverser le capital de la société sportive

Dans l’objectif de développer les activités, les besoins en en financement du club et plus particulièrement du groupe de sociétés s’accroît.

La Holding peut détenir 100% du capital de la société sportive (société exploitant l’activité sportive). Lorsque le besoin en financement augmente, il peut être difficile de faire entrer directement au capital de la société sportive de nouveaux investisseurs notamment avec la crainte de diluer l’identité du club ou d’un bouleversement du projet sportif.

La présence d’une Holding peut permettre l’arrivée d’investisseurs sans impacter le capital de la société sportive.

En effet, le processus d’augmentation du capital social sera mis en œuvre au sein de la Holding. La société sportive et sa gouvernance ne seront pas impactées directement par la levée de fonds, la politique sera toujours impulsée par la Holding, en fonction des prévisions statutaires.

Toutefois, au sein de la Holding, en fonction de la dilution au capital social, la politique et la vision du groupe de sociétés pourra évoluer.

Il reste possible de contrôler la dilution au capital social de la Holding grâce au mécanisme des primes d’émission lors des augmentations de capital.

En conclusion, la société Holding permet une participation au capital de différentes sociétés et donc la diversification des activités et des ressources pour un club sportif, sans mettre en péril la structure sportive en cas d’échec de l’activité développée.

Un tel montage permet également de financer le projet sportif d’un club par la recherche de nouveaux investisseurs. Ces derniers, qu’ils soient locaux ou étrangers, pourront investir dans la société Holding. Il sera ainsi possible d’éviter une dilution du capital de la société sportive et de son identité.